Тема: Есть ли у ИП сокращенное наименование?

Опции темы

Поиск по теме

Есть ли у ИП сокращенное наименование?

в счете фактуре должны указываться наименование (полноое и/или сокращенное продавца в соответствии с учредительными документами. таким документом для предпринимателя явлется свидетельство о регистрации, в котором указывается Ф.И.О. полностью, без сокращений. Также в св-ве нет сокращения -ИП.

Следовательно, в с/ф должны указываться сначала Ф.И.О. без сокращений, а слова индивидуальный предприниматель указываются после Ф.И.О. , т.е. Иванов Иван Иванович индивидуальный предприниматель. По такому же правилу банки именуют клиентов-предпринимателй

Вопрос 1. почему же в большинстве с/ф стоят слова “индивидуальный предприниматель”, или “ИП” перед Ф.И.О.?

Вопрос 2. Что же является сокращенным наименованием для предпринимателя, например, Иванов Иван Иванович ИП, или Иванов И.И индивид. предпр., или ИП Иванов И.И., или Иванов И.И. (ИП)

Нет у предпринимателя ни полного, ни сокращенного наименования.

А что вы, модератор, придумаете сокращенного

Модераторов Андико Модератович

тостер, Что вас не устраивает? Ну нет у вас сокращенного наименования. Можете указать продавец: Индивидуальный предприниматель Иванов Иван Иванович

Ничего не придумаю.

У ИП есть имя, под которым он был зарегистрирован. Одно.

А я и не не мучаюсь именем, т.к. полностью указанные Ф.И.О. это очевидно из свидетельства. И ВЫ тоже подтверждаете, что “нет у предпринимателя ни полного, ни сокращенного наименования”

ИМЯ – это главное и оно одно. Следовательно, я повторяюсь, оно должно стоять в строке Продавец если не единственным. то первым, а слова “индивидуальный предприниматель” ( а, возможно, и “ИП”)- после ИМЕНИ- как не часть ПОЛНОГО НАИМЕНОВАНИЯ ,а как пояснение. в НК и 914 ни словом ни духом, что слова “индивидуальный предприниматель” следует указывать в в графах с/ф.) только Ф.И.О. Можно притянуть сюда аналогии, что организационно-правовая форма указывается первой в наименовании юрлица в учредительных докуиентах. но это не правовой довод.

Короче, вопрос единственен

Иванов Иван Иванович индивидуальный предприниматель или Иванов Иван Иванович ИП- такие сочетания имеют право на жизнь в с/ф?

однако в той же с/ф есть подпись________________Индивидуальный предприниматель

Вот именно. Поэтому и нет ни слова в НК и 914 о указании при заполнении с/ф слов ” индивидуальный предприниматель”, потому что в самой форме с/ф эти слова уже указаны в строке подписи.

Может быть вы еще радикальнее предлагаете в строке продавец указывать только Иванов Иван Иванович, т .к. его подпись как индивидуального предпринимателя указана в строке индивидуального предпринимателя? Красиво.

Ну вообще-то по букве закона вообще ничего не надо указывать, потому что у ИП нет наименования. Если уж про радикальность заговорили

[QUOTE=Над.К;52347200]Ну вообще-то по букве закона вообще ничего не надо указывать, потому что у ИП нет наименования. Если уж про радикальность заговорили

[/QUOTE

Супер. В НК и др. в законах РФ это не указывается. Хотя где-то в подзаконных актах поясняли, что для ИП в графе Наименование следует указывать ФИО.

Поищу. Блин, с 1994 г. предприниматель, а в теорию только сейчас потянуло

Согласно п. 1 ст. 19, ст. 23 ГК РФ и Федеральному закону “О государственной регистрации юридических лиц и индивидуальных предпринимателей” (от 8 августа 2001 г. N 129-ФЗ) для индивидуализации предпринимателя служат его фамилия, имя, отчество. Именно эти данные вносятся в единый реестр (ЕГРП).

А вот отличительным признаком компании является наименование, содержащее указание на организационно-правовую форму (п. 1 ст. 54 Гражданского кодекса). При регистрации коммерческой организации ее название становится фирменным наименованием (п. 4 ст. 54 Гражданского кодекса), которое уже вносится в Единый госреестр юридических лиц (ЕГРЮЛ). Таким образом, фирменное наименование – это зарегистрированное в ЕГРЮЛ название компании с обязательным указанием его организационно-правовой формы. Наряду с товарным знаком и знаком обслуживания оно является объектом интеллектуальной собственности (ст. 138 Гражданского кодекса).

То есть можно сделать вывод, что фирменным наименованием могут обладать только юридические лица, поскольку “отличительными характеристиками” индивидуального предпринимателя служат его фамилия, имя и отчество. Существует общее правило (п. 3 ст. 23 ГК), согласно которому нормы Гражданского кодекса, регулирующие деятельность компаний, распространяются и на граждан-предпринимателей. Однако в данном случае оно не применимо. Вопрос этот конкретизирован п. 1 ст. 19 ГК, из которого следует, что гражданин имеет возможность приобретать и осуществлять свои права и обязанности под своим именем.

ВЫвод. в строках счетафактуры, следует обязательно писать полностью фамилию, имя, и если есть отечество все остальное не относится к наименованию продавца (покупателя, грузополучателя и грузоотправителя) и необязательно.

только ЕГРИП. то что вы написали это реестр регистрации прав..

Источник статьи: http://forum.klerk.ru/showthread.php?t=289024

Допустимое использование словосочетания «индивидуальный предприниматель» сокращенно

Использование аббревиатур прочно вошло в повседневную жизнь. Это неудивительно – многие названия занимают слишком много места в документах, и вписать их полностью просто невозможно. Некоторые сокращения являются «народными» и не употребляются в официальной документации. Другие, наоборот, утверждены на государственном уровне и применяются в заполнении документов на законных основаниях. Сокращение ИП – индивидуальный предприниматель – является общепризнанным и используется во многих документах.

«Индивидуальный предприниматель» сокращённо в виде аббревиатуры используется в платёжных документах. В поле «Статус плательщика» в платежке, форма которой используется после 2013 года, есть возможность указывать до 26 наименований организационных форм гражданина или организации. Так, ИП указывается кодом «09» в качестве плательщика сборов в фонды социальный, пенсионный и прочее. В качестве участника внешнеэкономического хозяйствования также указывается «ИП», только под кодом «17». Под кодом «12» определяют главу КФХ, который также может иметь статус предпринимателя, соответственно, он определяет себя как ИП.

Однако, «индивидуальный предприниматель» сокращённо, то есть ИП, в некоторых документах нельзя вписывать в указанном виде. Наименование любого участника рыночных отношений должно быть закреплено в документах. И если у юридических лиц такая возможность существует, то ИП лишены её. Организации и предприятия в своих учредительных документах могут указывать, какие сокращения наименований действуют по отношению в данной форме хозяйствования, и пользоваться аббревиатурами вполне законно – ООО, АО и прочее. Индивидуальный предприниматель не имеет учредительных документов, поэтому его наименование, состоящее из названия статуса и ФИО, не подлежит сокращению. Некоторые организации, например, банковские, допускают составление платёжных документов или поручений с использованием сокращений, однако, это не общепринятая практика. Во избежание не перечисления средств получателю необходимо указывать наименование предпринимателя полностью.

Департаментом банковского аудита были установлены нормы для банковских организаций относительно оформления договоров, заявлений на обслуживание в банке ИП и так далее. Этими нормами указывается на необходимость предпринимателя представлять в банк образцы подписей свои и доверенного лица, оттиск печати, а также карточку реквизитов. В ней и указывается ФИО и статус лица полностью. Соответственно, в дальнейшем обслуживании действуют указанные нормы. Если банк откажет плательщику-ИП в перечислении средств, то есть платёж попросту не будет перечислен, это не является нарушением со стороны банковских работников.

На практике практически все банки вполне пропускают к оплате квитанции с сокращениями в виде ИП, ООО. Для них более важным реквизитом является ФИО клиента и его ИНН и прочие коды, являющиеся уникальными и позволяющие точно идентифицировать предпринимателя. «Индивидуальный предприниматель» сокращённо не может указываться в некоторых значимых документах: трудовых книжках наёмных работников предпринимателя, декларациях, больничных листках. В такой документации всегда используется полное наименование физлица-ИП: «Индивидуальный предприниматель Петров Пётр Петрович». Особенно это касается трудовых книжек. Чтобы у работников не возникало проблем при оформлении пенсии спустя годы после работы у ИП, важно указывать полное наименование во избежание вопросов сотрудников пенсионного фонда.

Вообще, желательно при заполнении документа обратиться к уполномоченному сотруднику той организации, куда документ будет сдаваться, и уточнить, каким образом вписывать своё наименование. Некоторым организациям даже достаточно одних инициалов рядом с фамилией. Тем более их устраивает сокращение «ИП». Всё зависит даже не от важности документа, а от правил, которые записаны в должностной инструкции или ином документе, согласно которому действуют сотрудники. Знать её нормы предприниматель просто не в состоянии. Поэтому либо всегда указывайте наименование без сокращений, либо уточните вариант написания у уполномоченного работника.

Источник статьи: http://ipregistr.ru/dopustimoe-ispolzovanie-slovosochetaniya-individualnyy-predprinimatel-sokrashhenno

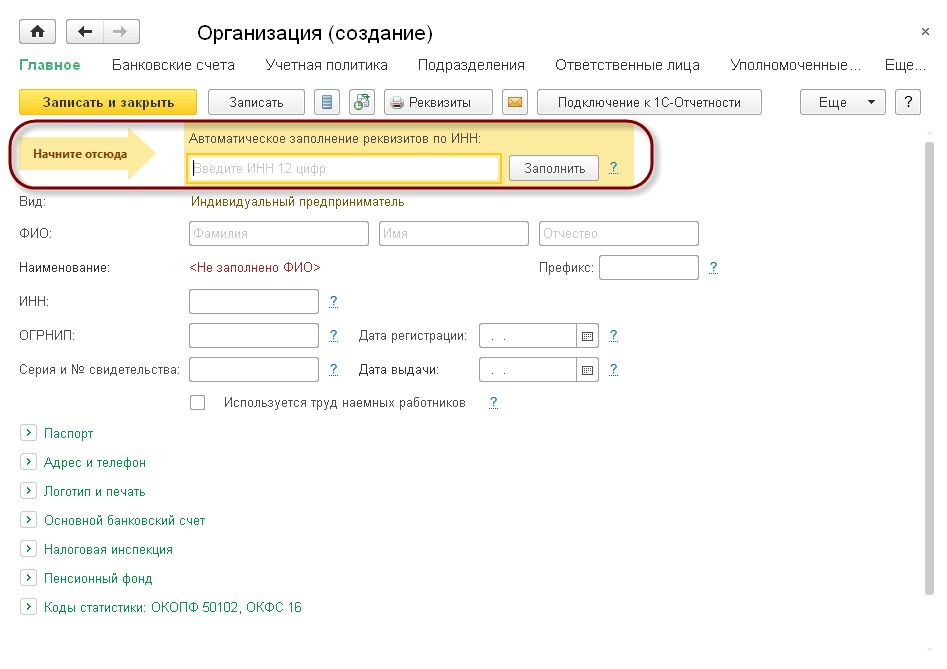

Заполнение реквизитов организации (индивидуального предпринимателя)

Автоматическое заполнение реквизитов по ИНН

Рекомендуется автоматически заполненять реквизиты индивидуального предпринимателя по ИНН. Для этого достаточно указать ИНН и нажать кнопку “Заполнить“.

Важно! Адрес для ИП необходимо заполнять вручную.

Основные реквизиты индивидуального предпринимателя

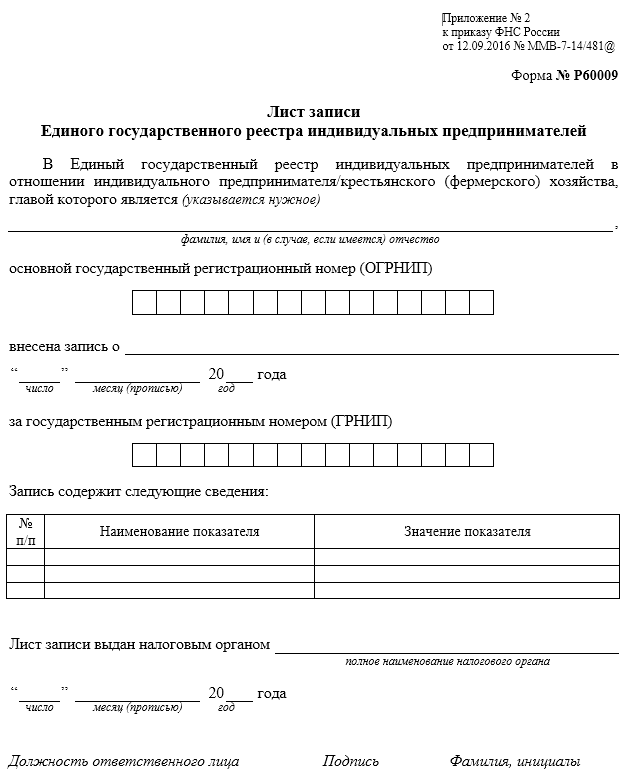

Для вновь зарегистрированного индивидуального предпринимателя актуальные реквизиты указаны в документах, подтверждающих факт регистрации. С 2017 это Лист записи Единого государственного реестра индивидуального предпринимателя.

Если индивидуальный предприниматель зарегистрирован давно, то актуальные реквизиты лучше смотреть в выписке из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП). Кроме того, выписка содержит практически всю необходимую информацию, которая указывается в документах о постановке на учет в налоговой, ПФР и ФСС. Выписку в файле pdf можно получить на сайте ФНС.

Все реквизиты ИП в листе записи и выписке из ЕГРИП приводятся в виде таблицы. Рассмотрим основыне показатели.

Дата регистрации – дата внесения записи в ЕГРНИП

Дата регистрации – дата внесения записи в ЕГРНИП

Основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) – это номер, под которым внесена информация о ИП в ЕГРИП

Основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) – это номер, под которым внесена информация о ИП в ЕГРИП

Дата выдачи свидетельства (Может отсутствовать, если свидетельство было выдано для вступления в силу Приказа Федеральной налоговой службы от 13 ноября 2012 г. N ММВ-7-6/843@)

Дата выдачи свидетельства (Может отсутствовать, если свидетельство было выдано для вступления в силу Приказа Федеральной налоговой службы от 13 ноября 2012 г. N ММВ-7-6/843@)

Серия и номер свидетельства

Серия и номер свидетельства

Реквизиты, относящиеся к регистрации ИП, можно посмотреть в разделе Сведения об учете в налоговом органе

Индивидуальный номер налогоплательщика (ИНН)

В программе можно указать полное и сокращенное наименование. Обычаями делового оборота принято сокращенное наименование в виде ИП Фамилия И.О. и полное наименование в виде Индивидуальный предприниматель Фамилия Имя Отчество.

Среди основных реквизитов указывается наименование в программе. Это наименование будет отображаться только на экране.

Так же для технических нужд в программе используется двухбуквенный префикс. Он необходим чтобы технически отличать документы каждой организации или индивидуального предпринимателя в одной информационной базе.

Пенсионный фонд и фонд социального страхования

Сведения о регистрации в Пенсионном фонде Российской Федерации и Фонде социального страхования указываются в соответствующих разделах выписки.

Регистрационный номер ПФР, который состоит из 12 цифр

В программе также указывается код территориального органа. Он состоит из двух частей: кода региона (3 цифры) и кода района постановки на учет (3 цифры). Как правило, код совпадают с первыми 6 цифрами регистрационного номера. Платежные реквизиты заполняются по коду автоматически.

Примечание! С 2017 года отдельной регистрации ИП, имеющего наемных сотрудников, не предусмотрено. Реквизит Регистрационный номер (за сотрудников) заполнять не нужно.

Регистрационный номер (за сотрудников) страхователя в ФСС.

Указывается, если у ИП есть наемные сотрудники.

В программе также необходимо указать Код подчиненности. Он состоит из пяти цифр, причем, как правило, первые 4 цифры совпадают с первыми 4-мя цифрами номера страхователя, а 5-я цифра равна 1. В программе он заполнится автоматически по введенному номеру.

Коды статистики

Основной код по общероссийскому классификатору видов экономической деятельности (ОКВЭД) указан в выписке из ЕГРИП.

Код по общероссийскому классификатору видов экономической деятельности (ОКВЭД).

С 2017 года в отчетности в ФНС и Росстат используются коды по классификатору ред. 2. Код по классификатору ред. 1 с 2017 года можно не заполнять.

Присвоенные ИП коды статистики указываются в уведомлении Росстата. Получить уведомление в виде pdf файла можно на сайте Росстата.

Код по Общероссийскому классификатору предприятий и организаций (ОКПО) – присваивается каждому ИП.

Код по общероссийскому классификатору административно-территориальных образований (ОКАТО).

В настоящее время не применяется и для вновь зарегистрированных ИП может не заполняться.

Код по общероссийскому классификатору территорий муниципальных образований (ОКТМО).

В программе коды ОКАТО и ОКТМО заполняются автоматически в зависимости от указанного адреса регистрации и соответствующей этому адресу инспекции ФНС.

Код по общероссийскому классификатору форм собственности (ОКФС)

Как правило, это код 16 – частная собственность.

Код по общероссийскому классификатору организационно-правовых форм (ОКОПФ)

Код по общероссийскому классификатору организационно-правовых форм (ОКОПФ)

Для ИП это код 50102 – Индивидуальные предприниматели.

В числе кодов статистики необходимо указать Код территориального органа Росстата, которому подотчетен ИП. Он требуется для сдачи отчетности в электронном виде. Код определяется автоматически, в зависимости от адреса регистрации. При необходимости, уточните его в территориальном органе Росстата.

Источник статьи: http://its.1c.ru/docs/fillingentrepreneur/

Юридические лица на английском языке

Содержание:

Сегодня мы разберем одну важную тему – правильный перевод наименования компании на английский язык. Эта тема будет особенно полезна для тех, кто задается вопросом как именно ООО, ЗОА или ИП будет звучать по-английски, поэтому в этой статье мы расскажем о том, как писать юридические лица на английском языке.

ООО на английском языке

Общество с ограниченной ответственностью (ООО) является наиболее распространенной организационно-правовой формой ведения бизнеса и переводится по-разному в зависимости от того, с какой страной сотрудничает компания. В случае сотрудничества с иностранными партнерами могут возникнуть трудности в переводе ООО. Давайте разберем детали.

Общество с ограниченной ответственностью переводится на английский язык как Limited Liability Company, сокращенно LLC. Этот вариант актуален для США.

В Великобритании для обозначения ООО используется Limited Trade Development – Ltd. Аббревиатура в иностранном варианте обычно ставится после наименования компании.

ООО “Бристоль” – сокращенное русское название на английский нужно перевести так:

“Bristol” Limited Liability Company или

При выборе английского перевода “ООО” нужно учитывать страну компании контрагента, но чаще используется американская форма перевода реквизитов. Запятую между наименованием организации и правовой формой ставить не нужно. Кроме этого, часто используется вариант простой транслитерации ООО, а в скобках прописывается иностранный эквивалент – OOO (Limited Liability Company). Многие эксперты советуют использовать именно вариант с транслитерацией.

Само название компании тоже не стоит переводить на английский, а транслитерировать его, иначе могут возникнуть юридические проблемы. В некоторых случаях перевод можно указать в скобках.

ИП на английском

ИП сокращенная аббревиатура от индивидуального предпринимателя. Транслитерировать ее на английский язык не рекомендуется, так как во многих зарубежных странах IP это не индивидуальный предприниматель, а Internet Protocol.

Перевод реквизитов может выглядеть так:

Individual Entrepreneur Petrov Ivan Petrovich

В американском варианте еще может использоваться Sole Proprietor, а в британском – Sole Trader.

ЗАО на английском языке

ЗАО расшифровывается как закрытое акционерное общество. В принципе, тут действуют те же принципы, что и при переводе ООО.

Аббревиатура ЗАО в английском языке имеет своей эквивалент – Closed Joint Stock Company и сокращенно будет выглядеть, как CJSC. Лучше всего аббревиатуру транслитерировать, а иностранный эквивалент написать в скобках.

ЗАО “Смоленское” можно транслитерировать на английский язык вот так:

ZAO Smolenskoye (Smolenskoye, CJSC)

ОАО на английском языке

ОАО (открытое акционерное общество) пишется по тому же принципу. Сначала идет транслитерация названия компании, а потом в скобках иностранный эквивалент. ОАО по-английски будет Public Joint Stock Company, сокращенно JSC.

Правильное написание юридических лиц на английском языке пригодится не только для бизнеса, но и для оформления визы, так что будьте внимательны при подготовке документов.

Источник статьи: http://www.study.ru/article/grammar/yuridicheskie-lica-na-angliyskom-yazyke

Сокращенное наименование ип как пишется

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО ”СБЕР А”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО ”СБЕР А”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

При выставлении счета-фактуры индивидуальному предпринимателю (далее – ИП) поставщик товара в строке 4 “Грузополучатель и его адрес” счета-фактуры указывает адрес склада ИП.

Допускается ли сокращение “ИП”, или все же нужно писать “индивидуальный предприниматель” (в выписке из ЕГРИП указано следующее: “индивидуальный предприниматель Иванов Иван Иванович”)?

Что в данном случае нужно указать в строках 6 и 6а счета-фактуры?

Какие документы для ИП являются учредительными?

По данному вопросу мы придерживаемся следующей позиции:

При выставлении счета-фактуры индивидуальному предпринимателю:

– в строке 4 “Грузополучатель и его адрес” указываются фамилия, имя, отчество индивидуального предпринимателя и адрес склада (пункта доставки товара), если по условиям договора поставки товар доставляется на склад (место торговли) индивидуального предпринимателя;

– в строке 6 “Покупатель” следует указать фамилию, имя, отчество индивидуального предпринимателя. При этом мы считаем возможным указать наименование “ИП Иванов Иван Иванович”;

– в строке 6а “Адрес” следует указать место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

Законодательством РФ не предусмотрены учредительные документы для индивидуального предпринимателя.

Обоснование позиции:

Обязательные реквизиты для отгрузочных счетов-фактур перечислены в п. 5 ст. 169 НК РФ. В частности, в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

– наименование, адрес и идентификационные номера налогоплательщика и покупателя;

– наименование и адрес грузоотправителя и грузополучателя.

Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утверждены постановлением Правительства РФ от 26.12.2011 N 1137 (далее – Правила).

Согласно п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее – Правила), в строках счета-фактуры указываются, в частности:

– в строке 4 – полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес (пп. “ж”);

– в строке 6 – полное или сокращенное наименование покупателя в соответствии с учредительными документами (пп. “и”);

– в строке 6а – место нахождения покупателя в соответствии с учредительными документами (пп. “к”).

При этом Правила не разъясняют порядок заполнения указанных строк счета-фактуры при выставлении его индивидуальному предпринимателю.

В то же время в соответствии с указанным п. 1 Правил при выставлении счета-фактуры продавцом:

– в строке 2 указываются полное или сокращенное наименование продавца – юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя (пп. “в”);

– в строке 2а – место нахождения продавца – юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя (пп. “г”).

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно, применяются правила Гражданского кодекса РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения (п. 3 ст. 23 НК РФ).

То есть ИП является физическим лицом, наделенным правами и обязанностями лица юридического. При этом законодательство РФ предусматривает учредительные документы только для юридических лиц (ст. 52 ГК РФ).

Регистрация индивидуального предпринимателя осуществляется по месту его жительства (п. 3 ст. 22.1 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” (далее – Закон N 129-ФЗ)). Согласно пп. “д” п. 2 ст. 5 Закона N 129-ФЗ в едином государственном реестре индивидуальных предпринимателей содержатся, в частности, сведения о месте жительства в Российской Федерации индивидуального предпринимателя (указывается адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому индивидуальный предприниматель зарегистрирован по месту жительства в установленном законодательством РФ порядке.

По факту государственной регистрации регистрирующий налоговый орган осуществляет постановку ИП на учет в налоговом органе по месту его жительства (п. 1, п. 3 ст. 83 НК РФ). Для целей налогового законодательства местом жительства физического лица является адрес (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством РФ (п. 2 ст. 11 НК РФ).

Исходя из этого, по нашему мнению, при выставлении индивидуальному предпринимателю счета-фактуры как покупателю в строке 6 “Покупатель” следует указать фамилию, имя, отчество индивидуального предпринимателя (например – Иванов Иван Иванович). При этом считаем, что не следует заменять имя и отчество инициалами. В то же время мы допускаем сокращенное наименование в виде “ИП” (то есть, например, можно указать “ИП Иванов Иван Иванович”).

В строке 6а “Адрес” следует указать место жительства индивидуального предпринимателя. При этом хотим обратить внимание, что судебная практика придерживается позиции, что адрес предпринимателя, являющегося покупателем, указанный в счет-фактуре, должен соответствовать данным выписки из Единого государственного реестра индивидуальных предпринимателей, такой счет-фактура соответствует требованиям, установленным ст. 169 НК РФ (смотрите, например, постановления ФАС Восточно-Сибирского округа от 04.04.2006 N А19-17134/05-52-Ф02-976/06-С1, от 16.08.2005 N А19-59/05-15-Ф02-3717/05-С1, решение АС Республики Хакасия от 27.07.2007 N А74-1292/2006).

Что касается заполнения строки 4 “Грузополучатель и его адрес” счета-фактуры, хотим обратить внимание на следующее.

По мнению Минфина России, при заполнении показателя строки 4 “Грузополучатель и его адрес” счета-фактуры указывается адрес склада, куда нужно доставить груз (пункт доставки товара). При этом под грузополучателем следует понимать организацию (ее структурное подразделение), на склад которых осуществляется фактическая приемка товаров (письма Минфина России от 04.05.2016 N 03-07-09/25719, от 13.04.2012 N 03-07-09/35, от 09.11.2006 N 03-04-09/18, от 10.08.2005 N 03-04-11/202). Данную позицию поддерживают и налоговые органы (смотрите письма УФНС России по г. Москве от 19.05.2009 N 16-15/049391, от 20.03.2008 N 19-11/026593, от 23.01.2008 N 19-11/005123, от 24.04.2007 N 19-11/37426). В соответствии с письмом УФНС России по г. Москве от 20.03.2008 N 19-11/026593 наименование грузополучателя должно соответствовать условиям договора поставки товара.

Таким образом, по отношению к рассматриваемой ситуации, полагаем, если по условиям договора поставки товар доставляется на склад индивидуального предпринимателя, в строке 4 “Грузополучатель и его адрес” счета-фактуры указываются фамилия, имя, отчество индивидуального предпринимателя и адрес склада.

Одновременно хотим обратить внимание, что согласно абзацу второму п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость.

На основании данной нормы Минфин России в письме от 02.05.2012 N 03-07-09/44 пришел к выводу, что в случае, если в строке 4 “Грузополучатель и его адрес” счета-фактуры не указаны адреса торговых точек покупателя, в которые продавцом осуществляется доставка товаров, но такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать вышеуказанную информацию, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм НДС.

В постановлении ФАС Восточно-Сибирского округа от 06.06.2006 N А19-38799/05-52-Ф02-2084,2709/06-С1 отмечено, что поскольку предприниматель являлся покупателем и грузополучателем поставляемого товара, то выставленные налогоплательщику счета-фактуры, в которых в строке “Грузополучатель и его адрес” указано “он же”, соответствуют требованиям НК РФ.

Обращаем внимание, что высказанная точка зрения является нашим экспертным мнением. Учитывая отсутствие разъяснений официальных органов по рассматриваемой ситуации, напомним, индивидуальный предприниматель может на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник статьи: http://www.garant.ru/consult/business/1111542/

Как ИП дать название своей фирме

Один из главных вопросов, возникающих в начале предпринимательской деятельности, это наименование, под которым будет развиваться ваш бизнес. И если для юридических лиц этот вопрос подробно отрегулирован Гражданским кодексом, то для ИП подобные нормы не установлены. Как зарегистрировать название фирмы для ИП, и надо ли вообще это делать?

Как будет называться ИП после регистрации

Факт регистрации индивидуального предпринимателя подтверждается листом записи ЕГРИП (до 2017 года выдавалось свидетельство о регистрации). В этом документе нет фирменного наименования бизнеса, просто к полному имени физического лица добавляется аббревиатура «ИП».

Поэтому во всех официальных документах, например, в договорах, актах, отчетах, индивидуальный предприниматель будет фигурировать под своим реальным именем. Почему так? Потому что при регистрации ИП не образуется юридическое лицо, как при регистрации ООО. Человек, получивший статус предпринимателя, остается самим собой, его идентификация происходит по паспорту или другому удостоверению личности.

На самом деле, раскрыть личность собственника или руководителя организации тоже довольно просто. Реестр ЕГРЮЛ есть в свободном доступе, поэтому зная ИНН и ОГРН компании, можно быстро и бесплатно узнать, кто стоит за ней.

Как видим, ответ на вопрос, можно ли назвать ИП не по фамилии, будет отрицательным. Однако это не означает, что предприниматель не имеет право дать коммерческое название своему бизнесу и даже зарегистрировать его.

Чем отличается официальное название от коммерческого

Итак, субъект предпринимательской деятельности в официальных документах будет выступать под именем, которое указано в государственных реестрах. Например, ИП «Петренко Александр Владимирович» или ООО «Альфа». Но при этом бизнес они могут вести под разными коммерческими названиями.

В самом простом случае это будет рекламное обозначение на помещении магазина или салона красоты. Предположим, у ИП «Петренко Александр Владимирович» есть магазин автозапчастей и станция технического обслуживания автомобилей. Магазин может называться «Ремкомплект», а СТО — «Авто100». При этом в кассовых чеках при продаже товаров и оказании услуг обязательно указывается полное имя предпринимателя.

Точно также ООО «Альфа» может иметь магазин продуктов «Домашний» и детское кафе «Сказка». И тоже фигурирует в кассовых чеках под своим официальным названием. Такие же примеры из жизни вы можете привести сами.

В большинстве случаев эти коммерческие названия не зарегистрированы, поэтому в разных городах можно найти магазины, салоны красоты, кафе и другие бизнес-объекты с одним и тем же наименованием. Но если вы хотите защитить коммерческое название ИП, то его придется зарегистрировать в официальном порядке. В этом случае конкуренты не смогут его использовать, а вы сможете заявить о своих исключительных правах на бренд.

Коммерческое обозначение и товарный знак

Мы разобрались, что предприниматель вправе использовать в бизнесе коммерческое название ИП. Однако с точки зрения гражданского законодательства здесь применяются разные понятия:

- коммерческое обозначение, не требующее регистрации;

- зарегистрированный товарный знак или знак обслуживания.

Исключительное право на коммерческое обозначение защищено статьей 1539 ГК РФ, но на практике применить его довольно сложно. Дело в том, что в соответствующих нормах используются очень общие понятия:

- если такое обозначение обладает достаточными различительными признаками;

- его употребление является известным в пределах определенной территории.

Поскольку коммерческое обозначение не проходит экспертизу и официальную регистрацию, то его обладатель может ошибочно считать, что оно действительно обладает достаточными различительными признаками. Также трудно доказать размер определенной территории, на которой его употребление является известным.

Кроме того, право на коммерческое обозначение истекает через год, если обладатель его больше не использует. Поэтому при необходимости надо документально доказывать в суде начало, интенсивность и длительность его использования. Что касается права на зарегистрированный товарный знак, то его доказать гораздо проще, да и защита в этом случае длится 10 лет после регистрации.

Как зарегистрировать товарный знак

Официально регистрировать товарный знак или знак обслуживания имеет смысл только тогда, когда вы уверены, что у вашего бизнеса есть будущее. Процедура регистрации в Роспатенте довольно сложная и длительная, кроме того, потребует определенных расходов.

Регулирует регистрацию товарного знака приказ Минэкономразвития от 20 июля 2015 года № 483, и согласно ему, длительность процедуры составляет 18 месяцев и 2 недели. Стоимость регистрации зависит от того, к какому классу товаров и услуг относится ваш бизнес. Всего классов 45, и они перечислены в международном классификаторе МКТУ. Если знак регистрируется по одному классу МКТУ, то общие затраты составят не менее 31 000 рублей.

Свидетельство на товарный знак или знак обслуживания выдает Федеральная служба по интеллектуальной собственности. Однако сама процедура регистрации происходит в подведомственном учреждении Роспатента — Федеральном институте промышленной собственности (ФИПС).

Важно знать, что свидетельство будет действовать только на территории РФ. Если же вы хотите выйти с этим знаком на международный рынок, то для многих стран придется проходить процедуру регистрации отдельно.

Вот какие этапы надо пройти, чтобы зарегистрировать название ИП в виде товарного знака или знака обслуживания.

- Создать обозначение для товарного знака, которое должно быть уникальным и не являться общепринятым термином. Например, нельзя назвать товарный знак просто «Телевизор» или «Холодильник». ТЗ необязательно должен быть графическим, можно зарегистрировать уникальный цвет, звук, трехмерный объект или запах.

- Проверить уникальность обозначения самостоятельно или с помощью ФИПС. Для этого используются бесплатные и платные базы, доступ к которым надо оплачивать отдельно. Однако даже если вы проверяете уникальность с помощью ФИПС, то просто получите отчет, где будут указаны зарегистрированные знаки, которые в определенной мере схожи с вашими. И часто для окончательного решения придется оплатить услуги специалиста по патентам.

- Подать заявление на регистрацию ТЗ. Если это делать через портал ФИПС с использованием ЭЦП, госпошлина будет немного ниже.

- Пройти экспертизу вашего обозначения, которая длится около года. Если в процессе экспертизы у ведомства будут возникать вопросы, на них надо отвечать в установленные сроки.

- Получить свидетельство. По статистике Роспатента отказы в регистрации товарного знака получает 20-25% заявителей. Но если все прошло успешно, защита по свидетельству действует 10 лет. Действие свидетельства можно неоднократно продлевать на такой же период, за это взимается пошлина в 20 000 рублей.

Выводы

Подведем итоги в вопросе, как назвать ИП:

- В официальных документах индивидуальный предприниматель будет фигурировать под своим реальным именем, скрыть или изменить его невозможно.

- Для продвижения на рынке можно использовать коммерческое обозначение, т.е. незарегистрированное название ИП. Однако защитить право на него довольно сложно.

- Если вы хотите защитить коммерческое наименование ИП, его надо зарегистрировать в Роспатенте, тогда защита будет длиться 10 лет с правом продления.

- Если окажется, что вы намеренно или по незнанию используете чужой зарегистрированный товарный знак или знак обслуживания, правообладатель вправе потребовать от вас отказаться от его использования и возместить возможный ущерб.

Источник статьи: http://www.malyi-biznes.ru/registraciya-ip/kak-ip-dat-nazvanie-svoey-firme/

Ответ недели: особенности написания наименования в документах

Вопрос: Как правильно нужно писать в документах (при заключении договора, в счетах на оплату, в ТТН и УПД, счет-фактурах, в акте приема-сдачи работ, товара):

«ИП Глава КФХ Фамилия И.О.» или «Глава КФХ Фамилия И.О.» или КФХ Фамилия И.О., в лице главы Фамилия И.О.» или «ИП Фамилия И.О.»?

в выписке из ЕГР ИП написано, что настоящая выписка содержит сведения о крестьянском (фермерском) хозяйстве, главой которого является Фамилия И.О., регистрация была в марте 2012 года.

Сообщаю Вам следующее:

Законодательство не дает разъяснений в части порядок указания наименования в договорах, первичных и иных документах главы КФХ, зарегистрированного в качестве ИП.

Разъяснений и комментариев компетентных органов, авторских материалов относительно данного вопроса в СПС КонсультантПлюс также не содержится.

Между тем, сообщаем Вам следующее

Главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя (абзац 2 пункта 5 статьи 23 Гражданского кодекса Российской Федерации).

Согласно абзацу четвертому пункта 2 статьи 11 НК РФ индивидуальные предприниматели это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

Статьей 5 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве» установлено, что фермерское хозяйство считается созданным со дня его государственной регистрации в порядке, установленном законодательством Российской Федерации.

Документы, выдаваемые налоговым органом в случае регистрации физического лица в качестве индивидуального предпринимателя: лист записи ЕГРИП; свидетельство о постановке на учет в налоговом органе (в случае, если в соответствии с НК РФ государственная регистрация является основанием для постановки индивидуального предпринимателя на учет в налоговом органе).

Таким образом, по нашему мнению, лицу, имеющему статус индивидуального предпринимателя и являющемуся главой крестьянского (фермерского) хозяйства необходимо указывать наименование в соответствии со сведениями из ЕГРИП.

Согласно ПостановлениюПравительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» в строке 2 указывается полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

Как следует из авторского материала, индивидуальный предприниматель Иванов В.И. и КФХ Иванов В.И. — одно и то же лицо, именуемое по-разному, но в полном соответствии с действующим законодательством. Истец был вправе указать в качестве ответчика индивидуального предпринимателя Иванова В.И., поскольку он был единственным членом КФХ, но мог назвать ответчика иначе: КФХ Иванова В.И.

Документы КонсультантПлюс для ознакомления:

- Хочется надеяться, что когда-нибудь гражданское право признает все многообразие способов индивидуализации физических лиц в гражданских правоотношениях, а в нормах гражданского законодательства будет закреплено право на вымышленное специальное имя не только авторов произведений (псевдоним), но и индивидуальных предпринимателей (фирменное наименование).

Возвращаясь же к той ситуации, которая побудила провести настоящее исследование, можем заметить, что суд вполне правомерно рассмотрел дело по иску к индивидуальному предпринимателю, не особенно заботясь о совпадении наименований ответчика и покупателя-должника. Если проявить беспокойство в поиске убедительной аргументации такого решения, она может выглядеть следующим образом:

одно дело — различие в субъектах, другое дело — различие в способах индивидуализации одного и того же лица;

индивидуальный предприниматель Иванов В.И. и КФХ Иванов В.И. — одно и то же лицо, именуемое по-разному, но в полном соответствии с действующим законодательством;

истец был вправе указать в качестве ответчика индивидуального предпринимателя Иванова В.И., поскольку он был единственным членом КФХ, но мог назвать ответчика иначе: КФХ Иванова В.И. Одно только неправильно — указывать главу КФХ как сторону в договоре и ответчика, но и в этом случае будет иметь место не столько ошибка по существу дела, сколько существенная небрежность в оформлении сначала договора, а потом процессуальных документов.

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Четвертных Светлана Юрьевна

Источник статьи: http://ric480.newsmine.ru/2019/08/14/otvet-nedeli-osobennosti-napisaniya-naimenovaniya-v-dokumentax/

Как индивидуальный предприниматель пишется с большой буквы или нет

ИП — сокращенно индивидуальный предприниматель, на практике в жизни возник вопрос, как правильно писать данную аббревиатуру. Есть варианты: ИП, ип, Ип — как же правильно?

индивидуальный предприниматель (ИП) пишется с большой буквы или нет?

В делопроизводстве при оформление тех или иных документов, такие как: чеки на товар, декларации, договора и прочее используется аббревиатура ИП. Если написать Ип, то условно человек может подумать что это название организации или не уместно будет с фамилией как расширение на исламский мотив Ип Петров Сидорович. Каждая буква представляет собой отдельное слово, а значит состоит аббревиатура с больших букв.

✅ По английскому — individual entrepreneur

Нужно ли ИП (Индивидуальный предприниматель) брать в кавычки?

Не не нужно, ввиду того, что ИП это не часть уникального названия. К примеру

Как правильно — ЧП «Сергеенко» или ЧП Сергеенко?

Правильно: ИП (индивидуальный предприниматель) Сергеенко И. О.

Если ИП входит в часть названия предприятия, то необходимо заключать в ковычки.

Предпринимательство как феномен

Эгоистические стремления человека как основа ведения бизнеса — это не только интерес человека экономического к приобретению, это еще и непростая совокупность психических качеств, главное из которых — удовлетворенность индивида.

Составные части психологических характеристик предпринимателя. Главным является «удовлетворение». Люди проявляют интерес к предметам и методам поведения, которые дают им удовлетворенность. Одной из значимых частей удовлетворения представляется «самоуважение». Так как нравственные принципы действительно встроены в структуру личности, от соотношения действий этим нормам зависит удовлетворенность, ощущаемая индивидом.

С самоуважением непосредственно сопряжено признание. Приобрести признание означает: быть предметом уважения со стороны тех, чья точка зрения важна для индивида. Итак, не только интерес к наживе, но и удовлетворение, включающее уважение себя и признание, формируют нужную основу интереса эгоиста, который является основой социально ориентированного индивидуализма. Следующий элемент мотивации экономических действий поведения человека — это «удовольствие». Оно может находиться и в деятельности по реализации экономически важных ролей; многие индивиды ощущают настоящее наслаждение от своей работы.

Установка на «психологическую привязанность» к людям — пятый элемент мотивации экономических действий и социального поведения человека. Он схож в большей мере «эгоистического интереса в эмоциональном «ответе» иных людей». Однако интерес к наживе экономического лица при этом не уходит в бизнесе на задний план. «Денежный доход» — непосредственный и универсальный ее критерий.

Профессиональные достижения и денежный доход

Более значимой базой иерархичности и статуса в мире экономики надлежало бы считать профессиональные результаты и лежащие в их основе возможности. Однако, первоначально достижения достаточно многообразны, и весьма тяжело сравнивать то, что достигнуто в разных сферах деятельности. Поэтому в среде бизнеса почти неминуемо выходит так, что прибыль преобразуется в общую меру, которой измеряются подобные достижения. Таким образом, финансовую прибыль допускается считать общепринятым знаком статуса в профессии. Подобным образом, она значима как выражение признания.

То есть «финансовая прибыль» это:

- универсальный метод выражения статуса в профессии индивида;

- столь же общий метод измерения его возможностей;

- универсальный определитель устремления человека к наживе в предпринимательской среде.

Источник статьи: http://gto-normativy.ru/kak-individualnyj-predprinimatel-pishetsya-s-bolshoj-bukvy-ili-net/

Сокращенное наименование индивидуального предпринимателя

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

При выставлении счета-фактуры индивидуальному предпринимателю (далее — ИП) поставщик товара в строке 4 “Грузополучатель и его адрес” счета-фактуры указывает адрес склада ИП.

Допускается ли сокращение “ИП”, или все же нужно писать “индивидуальный предприниматель” (в выписке из ЕГРИП указано следующее: “индивидуальный предприниматель Иванов Иван Иванович”)?

Что в данном случае нужно указать в строках 6 и 6а счета-фактуры?

Какие документы для ИП являются учредительными?

По данному вопросу мы придерживаемся следующей позиции:

При выставлении счета-фактуры индивидуальному предпринимателю:

— в строке 4 “Грузополучатель и его адрес” указываются фамилия, имя, отчество индивидуального предпринимателя и адрес склада (пункта доставки товара), если по условиям договора поставки товар доставляется на склад (место торговли) индивидуального предпринимателя;

— в строке 6 “Покупатель” следует указать фамилию, имя, отчество индивидуального предпринимателя. При этом мы считаем возможным указать наименование “ИП Иванов Иван Иванович”;

— в строке 6а “Адрес” следует указать место жительства индивидуального предпринимателя, указанное в Едином государственном реестре индивидуальных предпринимателей.

Законодательством РФ не предусмотрены учредительные документы для индивидуального предпринимателя.

Обоснование позиции:

Обязательные реквизиты для отгрузочных счетов-фактур перечислены в п. 5 ст. 169 НК РФ. В частности, в счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

— наименование, адрес и идентификационные номера налогоплательщика и покупателя;

— наименование и адрес грузоотправителя и грузополучателя.

Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утверждены постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила).

Согласно п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — Правила), в строках счета-фактуры указываются, в частности:

— в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес (пп. “ж”);

— в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами (пп. “и”);

— в строке 6а — место нахождения покупателя в соответствии с учредительными документами (пп. “к”).

При этом Правила не разъясняют порядок заполнения указанных строк счета-фактуры при выставлении его индивидуальному предпринимателю.

В то же время в соответствии с указанным п. 1 Правил при выставлении счета-фактуры продавцом:

— в строке 2 указываются полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя (пп. “в”);

— в строке 2а — место нахождения продавца — юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя (пп. “г”).

Согласно п. 1 ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно, применяются правила Гражданского кодекса РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения (п. 3 ст. 23 НК РФ).

То есть ИП является физическим лицом, наделенным правами и обязанностями лица юридического. При этом законодательство РФ предусматривает учредительные документы только для юридических лиц (ст. 52 ГК РФ).

Регистрация индивидуального предпринимателя осуществляется по месту его жительства (п. 3 ст. 22.1 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” (далее — Закон N 129-ФЗ)). Согласно пп. “д” п. 2 ст. 5 Закона N 129-ФЗ в едином государственном реестре индивидуальных предпринимателей содержатся, в частности, сведения о месте жительства в Российской Федерации индивидуального предпринимателя (указывается адрес (наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому индивидуальный предприниматель зарегистрирован по месту жительства в установленном законодательством РФ порядке.

По факту государственной регистрации регистрирующий налоговый орган осуществляет постановку ИП на учет в налоговом органе по месту его жительства (п. 1, п. 3 ст. 83 НК РФ). Для целей налогового законодательства местом жительства физического лица является адрес (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством РФ (п. 2 ст. 11 НК РФ).

Исходя из этого, по нашему мнению, при выставлении индивидуальному предпринимателю счета-фактуры как покупателю в строке 6 “Покупатель” следует указать фамилию, имя, отчество индивидуального предпринимателя (например — Иванов Иван Иванович). При этом считаем, что не следует заменять имя и отчество инициалами. В то же время мы допускаем сокращенное наименование в виде “ИП” (то есть, например, можно указать “ИП Иванов Иван Иванович”).

В строке 6а “Адрес” следует указать место жительства индивидуального предпринимателя. При этом хотим обратить внимание, что судебная практика придерживается позиции, что адрес предпринимателя, являющегося покупателем, указанный в счет-фактуре, должен соответствовать данным выписки из Единого государственного реестра индивидуальных предпринимателей, такой счет-фактура соответствует требованиям, установленным ст. 169 НК РФ (смотрите, например, постановления ФАС Восточно-Сибирского округа от 04.04.2006 N А19-17134/05-52-Ф02-976/06-С1, от 16.08.2005 N А19-59/05-15-Ф02-3717/05-С1, решение АС Республики Хакасия от 27.07.2007 N А74-1292/2006).

Что касается заполнения строки 4 “Грузополучатель и его адрес” счета-фактуры, хотим обратить внимание на следующее.

По мнению Минфина России, при заполнении показателя строки 4 “Грузополучатель и его адрес” счета-фактуры указывается адрес склада, куда нужно доставить груз (пункт доставки товара). При этом под грузополучателем следует понимать организацию (ее структурное подразделение), на склад которых осуществляется фактическая приемка товаров (письма Минфина России от 04.05.2016 N 03-07-09/25719, от 13.04.2012 N 03-07-09/35, от 09.11.2006 N 03-04-09/18, от 10.08.2005 N 03-04-11/202). Данную позицию поддерживают и налоговые органы (смотрите письма УФНС России по г. Москве от 19.05.2009 N 16-15/049391, от 20.03.2008 N 19-11/026593, от 23.01.2008 N 19-11/005123, от 24.04.2007 N 19-11/37426). В соответствии с письмом УФНС России по г. Москве от 20.03.2008 N 19-11/026593 наименование грузополучателя должно соответствовать условиям договора поставки товара.

Таким образом, по отношению к рассматриваемой ситуации, полагаем, если по условиям договора поставки товар доставляется на склад индивидуального предпринимателя, в строке 4 “Грузополучатель и его адрес” счета-фактуры указываются фамилия, имя, отчество индивидуального предпринимателя и адрес склада.

Одновременно хотим обратить внимание, что согласно абзацу второму п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость.

На основании данной нормы Минфин России в письме от 02.05.2012 N 03-07-09/44 пришел к выводу, что в случае, если в строке 4 “Грузополучатель и его адрес” счета-фактуры не указаны адреса торговых точек покупателя, в которые продавцом осуществляется доставка товаров, но такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать вышеуказанную информацию, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм НДС.

В постановлении ФАС Восточно-Сибирского округа от 06.06.2006 N А19-38799/05-52-Ф02-2084,2709/06-С1 отмечено, что поскольку предприниматель являлся покупателем и грузополучателем поставляемого товара, то выставленные налогоплательщику счета-фактуры, в которых в строке “Грузополучатель и его адрес” указано “он же”, соответствуют требованиям НК РФ.

Обращаем внимание, что высказанная точка зрения является нашим экспертным мнением. Учитывая отсутствие разъяснений официальных органов по рассматриваемой ситуации, напомним, индивидуальный предприниматель может на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2019. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

“Современный предприниматель”, 2009, N 10

Вопрос: Как правильно указывать полное и сокращенное наименование предпринимателя?

Ответ: Законодательство этот вопрос отдельно не оговаривает. На практике полный вариант предполагает полностью указание организационно-правовой формы и фамилии, имени, отчества: “Индивидуальный предприниматель Сидоров Иван Иванович”. Сокращенный вариант наименования предполагает указание фамилии, инициалов и краткое написание организационно-правовой формы: “ИП Сидоров И.И.”.

О.Евграфов

Эксперт журнала

Подписано в печать

08.10.2009

Вопрос-ответ по теме

Вопрос

ИП (индивидуальный предприниматель) — официальная аббревиатура?

Ответ

Закон не определяет полное и краткое наименование индивидуального предпринимателя.

Гость, знакомьтесь — Правобот!

В Едином государственном реестре индивидуальных предпринимателей содержится информация о фамилии, имени и отчестве (если имеется) индивидуального предпринимателя (п. 2 ст. 5 ФЗ от 8 августа 2001 г. № 129-ФЗ). Именно эта информация и является полным наименованием индивидуального предпринимателя.

Поэтому, когда требуется указать полное наименование индивидуального предпринимателя, необходимо указывать – Индивидуальный предприниматель Фамилия Имя Отчество (Иванова Татьяна Петровна). Краткое наименование может выглядеть так: ИП Петрова или ИП Петрова Т.П.

Дополнительно см. материал в обосновании.

Обоснование данной позиции в материалах «Системы Юрист» и «Системы Главбух».

«Отвечает Ольга Цибизова, заместитель директора департамента налоговой и таможенной политики Минфина России

Укажите фамилию, имя отчество и место жительства индивидуального предпринимателя или адрес доставки товара.

Вообще законодательство такую ситуацию не разъясняет. Никаких специальных правил для предпринимателей не предусмотрено. А те, что установлены, указывают: сведения в строке 4 «Грузополучатель и его адрес» надо записывать согласно учредительным документам получателя».

Пожалуйста, оцените ответ в «Система Юрист»

Так мы убедимся, что Вы получили исчерпывающую информацию и дополнительные пояснения не нужны.

Если уточнения понадобятся, отметьте это в комментариях.

Источник статьи: http://lawsexp.com/juridicheskie-sovety/sokrashhennoe-naimenovanie-individualnogo.html

Индивидуальный предприниматель: склонение наименования и ФИО

Заполнение различной документации требует знания основных правил русского языка. При сдаче отчетности, составлении текста договора или даже заполнения обычной квитанции на оплату той или иной услуги необходимо верно внести реквизиты фирмы или частого бизнесмена во избежание недоразумений. Неверные данные могут привести к тому, что платёж останется в банке, как неоплаченный, декларацию придётся переделывать, а договор составлять заново.

Какой бы документ ни составлял индивидуальный предприниматель, склонение его должности возможно в нескольких ситуациях:

- Если в тексте используется аббревиатура – ИП – склонять её не надо. Все подобные сокращения пишутся с помощью заглавных букв и не подлежат изменению. Аббревиатура пишется всегда перед ФИО или употребляется сама по себе. Используется не только в отношении индивидуального предпринимателя, но и для определения юрлиц – ЗАО, ООО, АО. После таких сокращений указывается, как правило, название самой организации или предприятия.

- Если пишется статус гражданина полностью – индивидуальный предприниматель – склонение обязательно. Например, если необходимо в тексте документа указать, кому перечисляется сумма средств, указывается: «Индивидуальному предпринимателю…». Склонение осуществляется согласно нормам русского языка применительно к существительным.

- Таким же образом происходит склонение должности предпринимателя, если он работает на предприятии или в организации в другом статусе. Например, аналогично склоняются названия профессий и должностей: бухгалтера, разнорабочего, директора. Этот нюанс необходимо учитывать при составлении приказов, должностных инструкций заполнении документов сотрудников – трудовых книжек, справок о размере заработной платы и подтверждающих принадлежность к штату сотрудников ИП.

Относительно фамилии предпринимателя действуют нормы русского языка. В разных падежах склоняются мужские фамилии, не склоняются некоторые женские фамилии. Неважно, пишется ли фамилия рядом с аббревиатурой или с полным наименованием, она склоняется в зависимости от значения.

Наименование предпринимателя – название его статуса и ФИО. В тексте договоров такие данные указываются всегда полностью. В некоторых видах документов возможно сокращение имени и отчества до инициалов. Как правило, это не самые важные документы: платёжные, внутриорганизационные и прочие. Отчетные документы, например, декларация, всегда сдаётся в ФНС с указанием полных данных о предпринимателе – фамилии, имени, отчества, статуса (индивидуальный предприниматель).

В отношении словосочетания «индивидуальный предприниматель» склонение необходимо всегда. В отношении же организаций или предприятий действуют иные правила: название предприятия выступает в качестве существительного, не подлежащего склонению. Например, в договоре, платёжном или ином документе указывается: «Направить в (во что?) ООО «Звезда», а не «Звезду». То есть названия фирм не склоняются. Это касается и тех случаев, если названия фирмам даются по фамилии их владельцев или других известных людей. К примеру, если ООО называется «Мальцев», то следует писать в тексте документов: «Направляется в ООО «Мальцев».

Организации в статусе юридических лиц имеют преимущества перед физическими лицами в статусе индивидуальных предпринимателей в том, что могут самостоятельно выбирать себе любые названия или обозначения. Называть свои фирмы или предприятия можно любыми словами, именами собственными, глаголами, не противоречащими нормам действующего законодательства. Слова, используемые в таких названиях, должны быть пристойными, не обозначать государственные органы и их отделения.

Индивидуальный предприниматель не имеет права на выбор названия, а именуется только собственным ФИО, указанным в паспорте. При смене такой информации необходимо обязательно внести сведения в ЕГРИП. ИП, однако, имеет право на коммерческое обозначение, которое позволяет ему называть свою фирму, торговую точку, магазин названием, которое бы указывало на характер его деятельности или сферу осуществления хозяйствования. Коммерческое обозначение даётся ИП с целью лучшего узнавания своего бизнеса потенциальными покупателями или клиентами.

Источник статьи: http://ipregistr.ru/individualnyy-predprinimatel-sklonenie-naimenovaniya-i-fio